Martín Rappallini, titular de la UIA: “La industria debe adaptarse a nuevos precios de la economía”

El referente industrial también analizó que las inversiones "todavía no están impactando en la economía”.

La industria intensiva, señalada como uno de los sectores más afectados por la orientación de las medidas a nivel nacional, se encuentra en un período de expectativa por las inversiones y por una nueva serie de reformas que estimulen la productividad del desarrollo fabril. Esos son los principales puntos que se desprenden de la última aparición pública de Martín Rappallini, titular de la Unión Industrial Argentina (UIA).

“La transición a un país de las inversiones todavía no llegó. Todo lo que se está planificando, los u$s80.000 millones, todavía no están impactando en la economía”, reconoció y pidió que “la industria debe adaptarse a nuevos precios de la economía”. “Con motores como la inversión, cuando realmente se enciendan los motores, vamos a tener los consumos, por lo menos, del 2022”, proyectó, optimista.

El dirigente industrial también opinó que “la economía no estaba anabolizada. Hace 15 años que no crece” y sostuvo que la Argentina tiene “niveles de producción industrial por habitante la mitad que Brasil”. “La industria argentina debe adaptarse a los precios internacionales, pero también hay que corregir asimetrías y distorsiones”, dijo y ejemplificó que “en el caso de los autos, 60% son impuestos. Ahí tenés todo el Estado adentro, toda la improductividad”.

Industria: reformas para la próxima etapa

Entrevistado en Infobae, Rappallini planteó que “en la próxima reducción de impuestos tiene que estar el sector transable, que es el sector que más impactado está en los últimos dos años”. En ese sentido, enumeró lo que consideró como problemas de la coyuntura: “Pérdida de empleo y pérdida de actividad. Estamos de acuerdo con el orden macroeconómico, estamos de acuerdo con bajar la inflación y estamos de acuerdo con bajar los impuestos”.

A pesar de ello, admitió que “ha habido despidos” y que existe “una situación muy compleja para una gran cantidad de sectores”, especialmente en los sectores “de mano de obra intensiva: textil, calzado, metalmecánica”. “Están muy complicados por el problema de competitividad y también de actividad”, añadió.

Finalmente, el titular de la UIA se valoró el proyecto de Súper RIGI: “Cuando vos hacés un Súper RIGI, lo que estás definiendo conceptualmente es que este sector necesita condiciones globales para competir. Pero eso mismo que pasa en estos sectores está pasando en los sectores tradicionales”. Luego de pedir que “el sector tradicional transable tenga el mismo régimen que tiene el RIGI y el Súper RIGI”, subrayó que “la riqueza de un país no es solamente la energía, la minería. Es también el tejido empresario, la capacidad, el tener gente que sabe hacer cosas y que lo sabe hacer bien y a nivel internacional”.

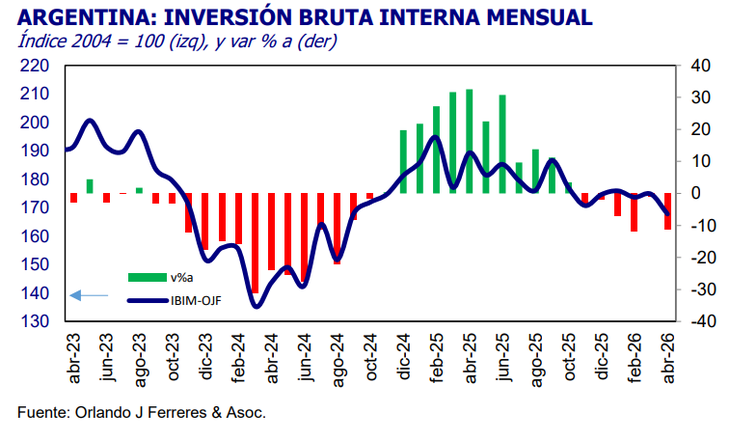

La inversión cayó 11,4% anual en abril

La inversión, medida en volumen físico, se desplomó 11,4% interanual en abril de 2026. La crisis de la industria manufacturera y los altos costos en dólares para construir aparecen como factores clave a la hora de explicar estos números negativos.

Así lo reportó la consultora Orlando Ferreres & Asociados a través de la publicación de su habitual informe sobre Inversión Bruta Interna Mensual (IBIM). En esta ocasión, la contracción fue casi uniforme en todos los segmentos: la inversión en maquinaria y equipo se hundió 11,5%, mientras que aquella vinculada a la actividad de la construcción retrocedió 11,2% versus abril de 2025.

Asimismo, dentro de maquinaria y equipo, aquellos de origen nacional mostraron una variación negativa del 12,6%. Por su parte, los bienes importados cayeron 10,7%.

En términos desestacionalizados, el IBIM cayó a su nivel más bajo desde agosto de 2024. Los peores indicadores se verifican en la división de maquinaria nacional. Para Ferreres, “la baja en la inversión en equipo durable de producción puede estar más asociada con la baja performance de la industria, que se encuentra operando desde hace varios meses con una utilización de la capacidad instalada muy baja”. Asimismo, agregó que “las dificultades en el sector de la construcción parecen estar más relacionadas con el atraso cambiario, con insumos y salarios aumentando en línea con la inflación, mientras el dólar se mantiene estable, encareciendo el costo de edificar en dólares“.

Los comentarios están cerrados.